経理

意外と知らない?『雑費』の正しい判断方法と注意点

「雑費と消耗品費の違いがよく分かりません。」

なんとなくで片付けている部分なのではないでしょうか?

そもそも雑費とは、経理において明確な勘定科目に分類できない細かい支出を計算するための項目です。

例を挙げると文房具やちょっとしたお茶代、打ち合わせの軽食など、金額が小さくて明確に「消耗品」や「接待交際費」などに分類するほどでもない費用が該当します。

便利であるがゆえに多用しすぎると経費管理が不透明になりやすく、もしも税務調査に入られた時に指摘を受ける可能性もあります。

内容をできるだけ正確に把握し、きちんと区別をつけておくことが大切なので、似た項目との違いについても解説していきましょう。

雑費と消耗品費の違い

消耗品費は具体的に物品や材料も購入のことを意味します。

プリンター用紙やボールペン、名刺など明確な使用目的があり、事業に直接かかわる且つ使用によって消耗・消費していくようなものの購入が該当します。

雑費と接待交際費の違い

接待交際費は取引先や顧客との関係強化を目的とした接待や贈答にかかる費用を指します。

飲食代やゴルフのフィー、贈り物、取引先の会食など、社外的な接待活動に使われる費用が該当します。

事業の拡大や円滑な取引を目的とするもので、費用の目的が「対外的」であるものを接待交際費と覚えておきましょう。

雑費として計上される項目例と仕訳例

項目の例としては、

・団体の年会費

・事業所の引っ越し費用

・機材などの一時的なレンタル料

などのあるサービスを受けた時に一時的に発生する費用が多くなります。

もちろん適切な勘定科目がある場合はそこに振り分けるのが理想ですが、適切な科目が無いと判断した際には雑費として計上しましょう。

仕訳例として、機材などの一時的なレンタル料が1000円だった場合、

●借方:雑費1000円

●貸方:現金1000円

このように、細かい費用を「雑費」として計上することができます。

金額が大きくない場合はまとめて仕訳しても問題ありませんが、何に使ったかを正確に記録しておくことが大切です。

では実際にいくらくらいが適正なのか?ですが、大体経費の5%程度を一つの目安としてください。

一般的には、そのくらいであれば問題が無いと言われています。

まとめ

今回は雑費の考え方や似た勘定科目との違いについて紹介しました。

経費管理の効率化だと、クラウド型の会計ソフトがおすすめです。

特にfreeeやマネーフォワードだと、レシートの写真を撮るだけで自動での仕訳を行ってくれるため、経理の手間を大幅に削減しつつ正確な経費管理が可能になります。

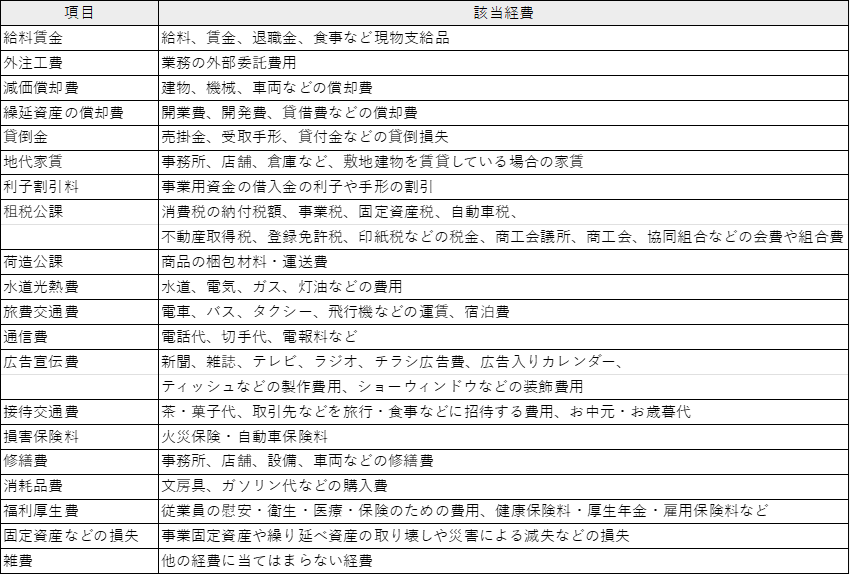

また、こちらに経費科目一覧表を置いておくので、参考にしてみてください。